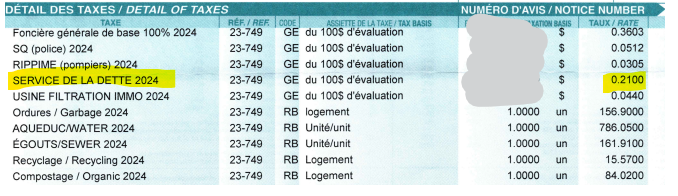

À mes yeux, la dette du village est prioritaire : elle entraîne des frais de financement importants (346 440 $ en 2024). Chaque contribuable verse, via ses taxes municipales, une part dédiée au remboursement de la dette : 0,21 $ par 100 $ d’évaluation. Cela représente 1205,40$ pour une maison ayant une valeur de 574 000$ (valeur moyenne des immeubles à North Hatley en 2025).

Il faut donc la résorber pour pouvoir passer à autre chose. Vous savez que plusieurs citoyennes et citoyens s’y sont interrogés à la suite de l’infolettre du 6 septembre et M. Reed s’est vu une mise en demeure a été signifiée par huissier à M. Reed à la suite de ses questions sur les finances publiques que vous pouvez lire ici.

Veuillez m’excuser : c’est précisément cette réaction de la municipalité qui m’incite à approfondir le sujet.

Définition Frais de financement (Selon ChatGPT)

Frais de financement : catégorie plus large qui inclut généralement parfois des pénalités/frais de rupture, frais d’engagement, ou intérêts liés à des baux.

- les intérêts sur la dette;

- des frais bancaires (ex. frais de carte, encaisse, agios);

- des frais d’émission et d’emprunt (honoraires, escomptes/primes sur obligations, amortis dans le temps);

Le constat, factuel

Depuis 2023 et encore en 2024, l’auditeur indépendant émet une opinion avec réserve pour les rapports financiers consolidés de North Hatley 2024. Le fondement est identique d’une année à l’autre : la municipalité n’a pas évalué ni comptabilisé certains passifs liés à la mise hors service d’immobilisations (OMHS), ni fourni les informations requises, ce qui constitue une dérogation aux normes du secteur public. L’auditeur précise que l’incidence n’a pu être quantifiée.

Il est important de savoir que depuis avril 2022, la norme comptable SP 3280 du secteur public oblige toutes les municipalités du Québec à :

✔️ identifier les infrastructures qui devront être démantelées ou fermées un jour

✔️ évaluer les coûts futurs liés à leur mise hors service

✔️ les comptabiliser comme une dette (passif) dans les états financiers

✔️ expliquer ces obligations dans les notes financières

C’est une obligation — pas un choix. Les municipalités doivent calculer les OMHS selon la norme SP 3280. Dont les rapports financiers émis avec une opinion avec réserve.

Concrètement, ce que ça change

- Prévisibilité budgétaire : risque de « mauvaises surprises » (ajustements tardifs).

- Taxes et tarifs : pression potentielle sur le compte de taxes ou les tarifs d’eau/déchets.

- Priorités d’investissement : des projets pourraient être reportés pour financer ces obligations.

- Capacité d’emprunt : des charges futures non reconnues peuvent compliquer le financement.

- Transparence : la confiance citoyenne dépend d’états financiers complets et conformes.

Questions précises (constructives) à poser en séance publique

- Calendrier de correction : quand l’évaluation des OMHS sera-t-elle complétée et intégrée aux états?

- Méthodologie : quelle méthode (estimation, hypothèses, taux d’actualisation) sera utilisée pour chiffrer les OMHS?

- Ampleur potentielle : dans une fourchette prudente, quel ordre de grandeur pourrait-on attendre (scénarios bas/médians/hauts)?

- Effet budgétaire : quelles seraient les répercussions sur la dette nette et les choix budgétaires (taxes, investissements, entretien) si les OMHS sont reconnues?

- Gouvernance : quelle responsabilité (direction/partenariats) et quel suivi (comité, échéances) pour que la réserve ne se répète pas en 2025?

| Année | Opinion d’audit | Conclusion |

| 2021 | Opinion sans réserve | Conforme |

| 2022 | Opinion sans réserve | Conforme |

| 2023 | Opinion avec réserve | Anomalie comptable |

| 2024 | Opinion avec réserve | Anomalie comptable Situation non corrigée |

Référence : Analyse des rapports financiers audités par les vérificateurs

Note des vérificateurs financiers dans le rapport audité 2024

Fondement de l’opinion avec réserve Aux 31 décembre 2024 et 2023, à l’exception d’un des partenariats qui a comptabilisé un passif au titre d’une obligation liée à la mise hors service d’immobilisations concernant ses activités de fermeture et d’après-fermeture des sites d’enfouissement, la municipalité n’a pas évalué ni comptabilisé de passif au titre des obligations liées à la mise hors service d’immobilisations, n’a pas fourni les informations requises sur les obligations liées à la mise hors service d’immobilisations et n’a pas déterminé les ajustements à apporter aux autres postes des états financiers, ce qui constitue une dérogation aux Normes comptables canadiennes pour le secteur public. Les incidences de cette dérogation sur les états financiers pour les exercices terminés les 31 décembre 2024 et 2023 n’ont pu être quantifiées. Cette situation nous conduit donc à exprimer une opinion avec réserve sur les états financiers pour l’exercice terminé le 31 décembre 2024, comme nous l’avions fait pour les états financiers pour l’exercice terminé le 31 décembre 2023.

Référence : Rapport financier consolidé 2024 – P.1 https://www.mamh.gouv.qc.ca/documentsfinanciersweb/Rapport-financier-2024-et-autres-45050.pdf

Ce que signifie la réserve

- Globalement fiable : hormis ce point, l’auditeur juge que les états donnent une image fidèle.

- Angle mort : l’absence d’évaluation/comptabilisation des OMHS crée un manque sur des obligations futures (ex. : fermeture/remise en état d’infrastructures) qui pourrait affecter la dette nette à terme.

Conclusion

D’après ma compréhension des bonnes pratiques en finances municipales, il est essentiel d’évaluer, de divulguer et de planifier les OMHS dans nos états financiers pour éviter les mauvaises surprises.

D’après ma lecture du PowerPoint de présentation financière 2021-2025 de la municipalité, il n’y a aucune mention à cet effet.